WYMAGANE DOKUMENTY PRZEZ BANKI, FIRMY UBEZPIECZENIOWE ORAZ FIRMĘ HUSSARIA GROUP

W Hussaria Group dokładamy wszelkich starań, żeby wszelkie formalności były załatwiane szybko i sprawnie przez naszych doradców oraz dział administracji, dlatego prosimy o pomoc w dostarczeniu wszystkich wymaganych dokumentów jak najszybciej do naszego biura.

PRZEJDŹ DO INFORMACJI ODNOŚNIE DOKUMENTU:

Wystąpienie do banku lub instytucji finansowej z wnioskiem o udzielenie kredytu hipotecznego lub zawarcia umowy ubezpieczeniowej wymaga spełnienia szeregu formalności. Ze względu na złożoność procedur, działanie zgodnie z regulacjami Financial Conduct Authority (FCA), konieczności dokładnego zbadania sytuacji finansowej potencjalnego kredytobiorcy oraz wykonania szeregu działań prewencyjnych tj. Anti Money Laundering - wszystkie instytucje finansowe wymagają przedłożenia dziesiątków dokumentów tj. kopia dowodu osobistego lub paszportu, potwierdzenia adresu zamieszkania i zaświadczenia o dochodach.

W większości przypadków wymagane są oryginalne dokumenty, które muszą zostać pobrane ze źródła, do którego w większości przypadków tylko Klienci lub ich biuro księgowe mają dostęp. Dlatego poniżej przedstawiamy wytyczne oraz pomocne wskazówki, jakie dokumenty należy dołączyć do każdej aplikacji kredytowej lub ubezpieczeniowej.

DOKUMENTY AKCEPTOWALNE ZGODNE Z REKOMENDACJĄ FCA

Informacje zawarte na tej stronie zawierają wytyczne dotyczące jakości skanowanych dokumentów, które są akceptowane:

• Uwzględnij wszystkie 4 rogi dokumentu i upewnij się, że krawędzie dokumentu nie są przycięte ani obcięte/zagięte.

• Zrób zdjęcie w naturalnym świetle dziennym i unikaj błysków aparatu lub lekkiego odblasku, który może przesłaniać dane.

• Połóż dokument na płaskiej powierzchni, trzymając go otwartego i zrób zdjęcie z „lotu ptaka”.

• Upewnij się, że żadne przedmioty (ręce/palce/kawałki papieru/nakrycie stołu itp.) nie zakrywają żadnej części dokumentu.

• Jeśli dokument zawiera informacje z dwóch stron, zrób zdjęcie zarówno przedniej, jak i tylnej części tego dokumentu. Obraz z przodu i tyłu musi zostać przesłany jako osobne pliki, a nie umieszczany razem w jednym pliku za pomocą żadnego oprogramowania do edycji zdjęć lub aplikacji.

• Przyjmujemy tylko oryginalne dokumenty. Zrzuty ekranu (w tym z rolki aparatu mobilnego), kserokopie, wydruki itp. są niedopuszczalne.

• Skany dokumentów powinny być kolorowe, dokumenty czarno-białych ani w odcieniach szarości nie są preferowane przez FCA.

1. WYTYCZNE DOTYCZĄCE DOWODU TOŻSAMOŚCI:

• Prześlij kopię ważnego dokumentu tożsamości w formacie PDF, o rozmiarze nie większym niż 3 MB.

• Obraz musi być wysokiej jakości, wyraźny, niezamazany (bez błysku lampy aparatu) i nieprzycięty.

• Zdjęcie musi przedstawiać pełną stronę dokumentu lub w przypadku dokumentów tożsamości, obie strony karty (ID oraz Driving Licence).

Poniżej znajduje się szczegółowa lista akceptowanych dokumentów:

DOKUMENT POTWIERDZAJĄCY TOŻSAMOŚĆ

MORTGAGE & PROTECTION

WAŻNY PASZPORT - (ROZWIŃ)

Paszport musi być ważny (termin ważności) i zawierać pełną stronę dokumentu tożsamości ze zdjęciem z wyraźnym zdjęciem twarzy wnioskodawcy i podpisem posiadacza paszportu.

Wszystkie dane paszportowe muszą być zgodne z danymi podanymi we wniosku, w tym:

• Imię i nazwisko wnioskodawcy

• Data urodzenia

Preferowana ważność dokumentu do finalizacji kredytowej.

DOKUMENT POTWIERDZAJĄCY TOŻSAMOŚĆ

MORTGAGE & PROTECTION

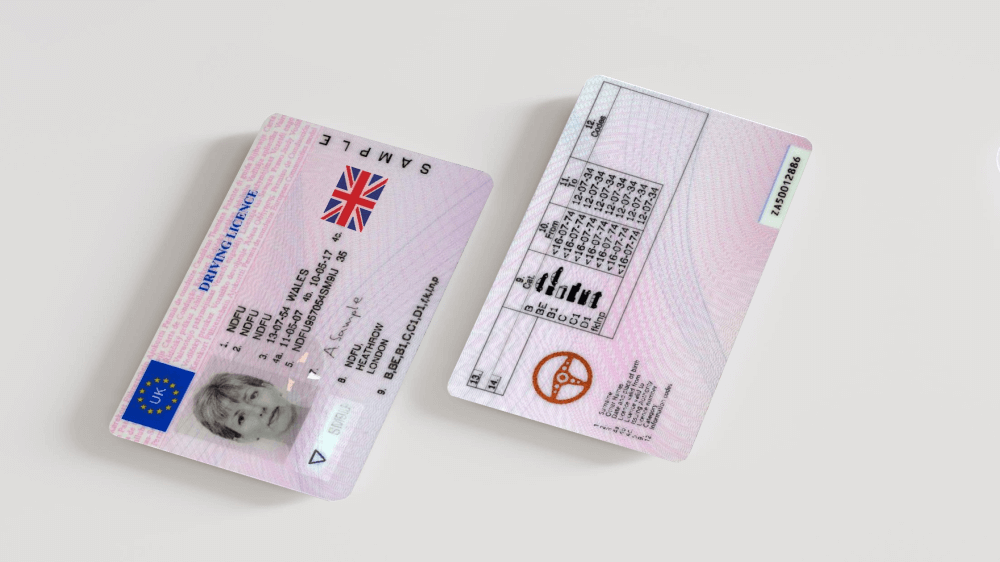

Ważne Prawo Jazdy UK/EU - (ROZWIŃ)

Dokument musi być ważny (termin ważności) i zawierać wyraźny wizerunek twarzy wnioskodawcy.

Wszystkie szczegóły dokumentu muszą odpowiadać detalom podanym we wniosku, w tym: imię i nazwisko oraz data urodzenia

Jeśli wymagane informacje nie są widoczne na jednej stronie dokumentu, należy dostarczyć wysokiej jakości skan lub zdjęcie obu stron.

Dokument może służyć jako:

- Proof of ID (POID) - czyli dokument potwierdzający tożsamość.

- Proof of Address (POA) - czyli dokument potwierdzający adres zamieszkania.

DOKUMENT POTWIERDZAJĄCY TOŻSAMOŚĆ

MORTGAGE & PROTECTION

Ważny Dowód Osobisty - (ROZWIŃ)

Dokument musi być ważny (termin ważności) i zawierać wyraźny wizerunek twarzy wnioskodawcy.

Wszystkie szczegóły dokumentu muszą odpowiadać detalom podanym we wniosku, w tym: imię i nazwisko, data urodzenia, data wygaśnięcia ważności dokumentu

Jeśli wymagane informacje nie są widoczne na jednej stronie dokumentu, należy dostarczyć wysokiej jakości skan lub zdjęcie obu stron.

- Dokument nie może być zaakceptowany po utracie ważności.

- Wyborcze dowody osobiste nie są akceptowane.

2. WSKAZÓWKI DOTYCZĄCE DOKUMENTÓW POTWIERDZENIA ADRESU:

• Prześlij kopię ważnego dokumentu w formacie PDF (użyj aplikacji na smartfonie Microsoft Lens - PDF Scanner PDF Editor) najlepiej w rozmiarze nie większym niż 3 MB.

• Obraz musi być wysokiej jakości, wyraźny, niezamazany i nieprzycięty.

• Obraz musi przedstawiać całą stronę dokumentu.

• Dokument musi być wystawiony na nazwisko wnioskodawcy i zawierać aktualny adres zamieszkania.

Poniżej znajduje się szczegółowa lista akceptowanych dokumentów:

DOKUMENT POTWIERDZAJĄCY ADRES ZAMIESZKANIA

MORTGAGE & PROTECTION

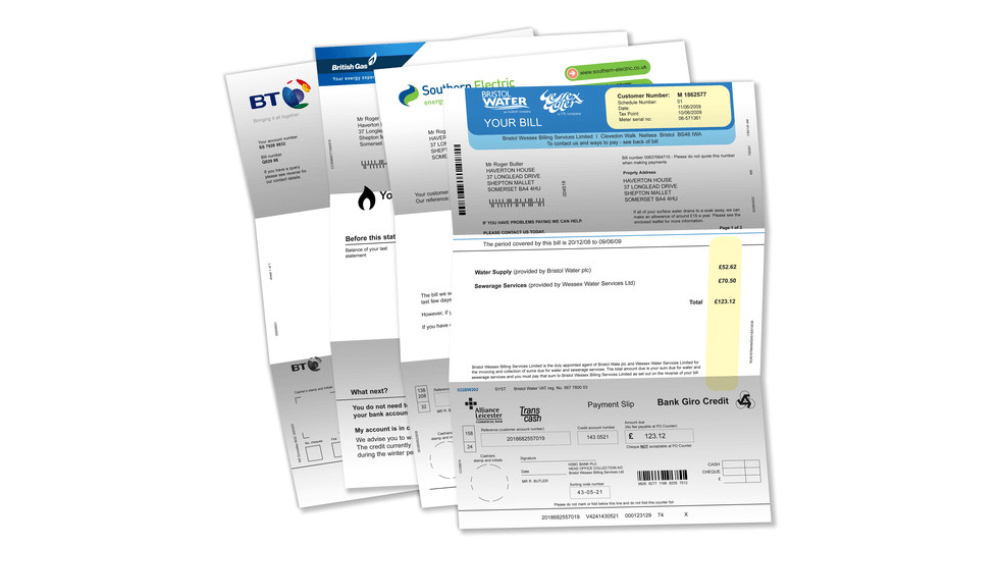

Rachunek za media (woda, gaz lub prąd), abonament za Internet lub telefon stacjonarny (akceptowalne są wersje papierowe lub wyciągi elektroniczne) - (ROZWIŃ)

• Rachunek za gaz, wodę, prąd musi być datowany w ciągu ostatnich 3 miesięcy lub może być ważny na bieżący rok rozliczeniowy.

• Imię i nazwisko na dokumencie muszą dokładnie odpowiadać informacjom podanym

we wniosku/aplikacji Klienta.

• Adres widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

• Rachunek może być zaakceptowany w przypadku posiadania wspólnego konta rozliczeniowego wnioskodawcy i jego partnera pod warunkiem, że widoczne jest na nim nazwisko wnioskodawcy.

• Nie możemy przyjmować rachunków za telefony komórkowe, serwisy telewizyjne inne niż TV Licence ani rachunków za media skierowane na inny adres, na który świadczone są usługi.

DOKUMENT POTWIERDZAJĄCY ADRES ZAMIESZKANIA

MORTGAGE & PROTECTION

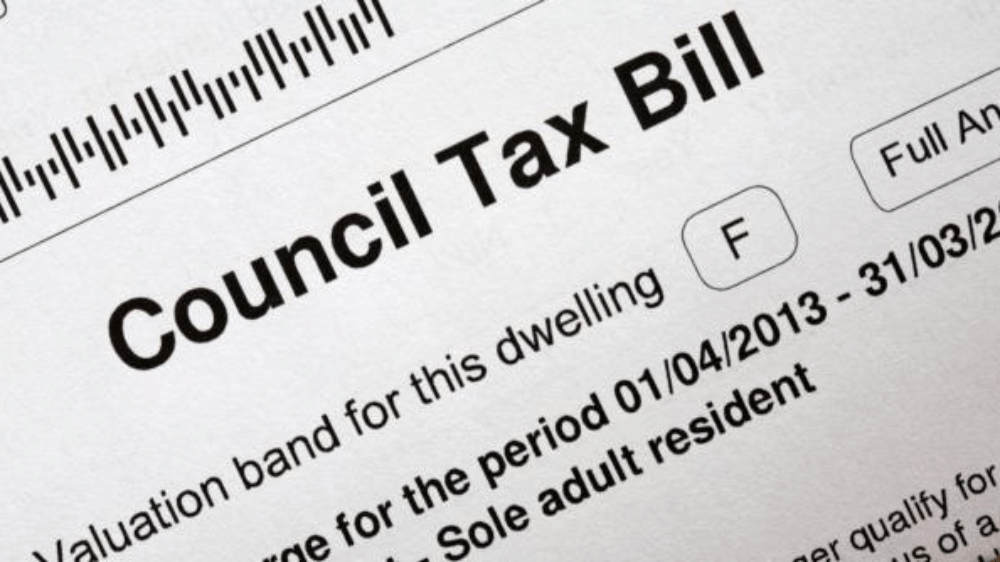

Rachunek za podatek lokalny (Council Tax Bill) - akceptowalna jest wersja papierowa lub wyciągi elektroniczne - (ROZWIŃ)

• Rachunek nie może być starszy niż 12 miesięcy.

• Imię i nazwisko na dokumencie muszą dokładnie odpowiadać informacjom podanym

we wniosku/aplikacji Klienta.

• Adres widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

• Rachunek może być zaakceptowany w przypadku posiadania wspólnego konta rozliczeniowego wnioskodawcy i jego partnera pod warunkiem, że widoczne jest na nim nazwisko wnioskodawcy.

DOKUMENT POTWIERDZAJĄCY ADRES ZAMIESZKANIA

PROTECTION ONLY

Dokumentacja z HMRC:

/Rozliczenie PAYE

/ Powiadomienie podatkowe

/ Rozliczenie Self Employed

/ Wyciąg z konta HMRC

/ Rachunek składek - National insurance - (ROZWIŃ)

Dokumenty te mogą być użyte tylko dla transakcji zawierania umów ubezpieczeniowych.

Nie stosuje się tych dokumentów jako potwierdzenie adresu dla transakcji Mortgage.

- Dokument musi być datowany z ostatnich 3 miesięcy kalendarzowych lub ważny na bieżący rok rozliczeniowy.

- Imię i nazwisko na dokumencie muszą dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Adres widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Formularze P45 ani P60 nie są akceptowane.

DOKUMENT POTWIERDZAJĄCY ADRES ZAMIESZKANIA

MORTGAGE & PROTECTION

MORTGAGE & PROTECTION

Wyciąg bankowy, wyciąg z karty kredytowej lub hipoteki Mortgage Statement (preferowane są zawsze wyciągi papierowe)

PROTECTION

(dopuszczalne są wyciągi papierowe lub

elektroniczne) - (ROZWIŃ)

Preferowane są zawsze wyciągi papierowe przesłane do klienta przez bank listownie za pomocą poczty tradycyjnej. Należy zwrócić uwagę na to, że niektóre instytucje nie akceptują wyciągów wydrukowanych w placówce banku z pieczątką potwierdzająca, że tam taki wydruk został wydany (mortgage).

- Dokument / Bank Statement musi być datowany z ostatnich 3 miesięcy kalendarzowych.

- Wyciąg Bankowy musi zawierać aktualny adres wnioskodawcy.

- Imię i Nazwisko Klienta na dokumencie muszą dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Adres Klienta widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Dokument może być zaakceptowany w przypadku posiadania wspólnego konta wnioskodawcy i jego partnera pod warunkiem, że widoczne jest nazwisko wnioskodawcy.

3. ZAŚWIADCZENIE O DOCHODACH:

• Prześlij kopię ważnego dokumentu w formacie PDF (użyj aplikacji na smartfonie Microsoft Lens - PDF Scanner PDF Editor) , najlepiej o rozmiarze nie większym niż 3 MB.

• Obraz musi być wysokiej jakości, wyraźny, niezamazany i nieprzycięty.

• Obraz musi przedstawiać całą stronę dokumentu.

• Dokument musi być wystawiony na nazwisko wnioskodawcy i zawierać aktualny adres zamieszkania.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

MORTGAGE & PROTECTION

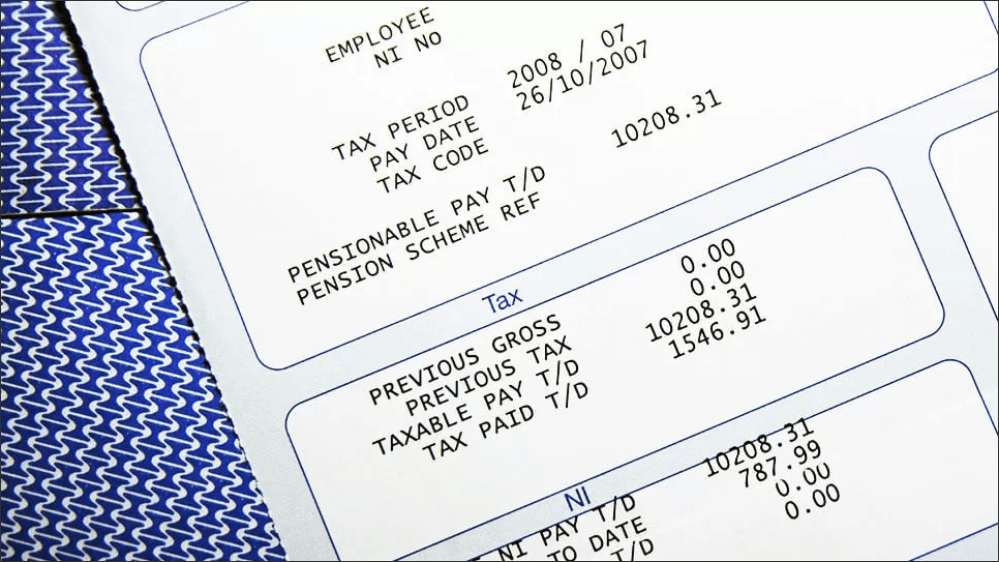

Payslip - (ROZWIŃ)

Dokument musi zawierać nazwę firmy, która zatrudnia pracownika (wystawia payslip).

- Mortgage - niezbędne jest przedstawienie zestawu payslipów potwierdzających dochód z ostatnich 3 miesięcy (3 payslipy miesięczne lub 13 tygodniowych). W niektórych przypadkach (pracownicy agencyjni, zero hours contract) wymagane jest 12 payslipów miesięcznych.

- Protection IP - niezbędne jest przedstawienie zestawu payslipów potwierdzających dochód z ostatniego miesiąca (1 payslip miesięczny lub 4 tygodniowe)

- Wszystkie dane na dokumencie muszą odpowiadać informacjom podanym we wniosku/aplikacji Klienta, w tym:

• Imię i nazwisko

• National Insurance Number

• Dochód

Adres widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

MORTGAGE & PROTECTION

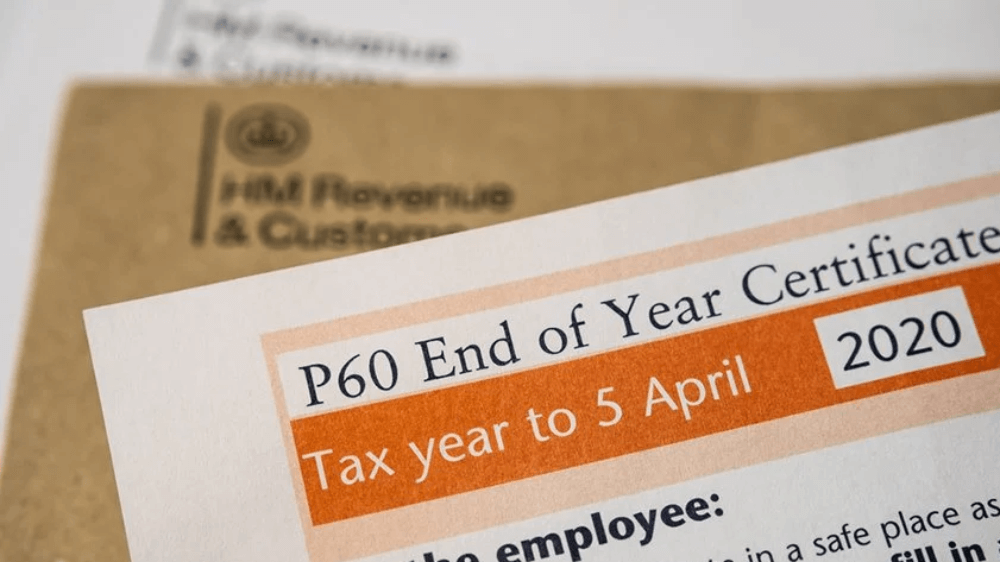

P60 - (ROZWIŃ)

- Dokument musi zawierać nazwę firmy.

- Dokument musi dotyczyć ostatniego roku rozliczeniowego/podatkowego. O P60 prosimy klienta, gdy bank poprosi o przedstawienie tego dokumentu (transakcja mortgage).

- Wszystkie dane na dokumencie muszą odpowiadać informacjom podanym we wniosku/aplikacji Klienta, w tym: imię i nazwisko, National Insurance Number, dochód

- Adres widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

MORTGAGE & PROTECTION

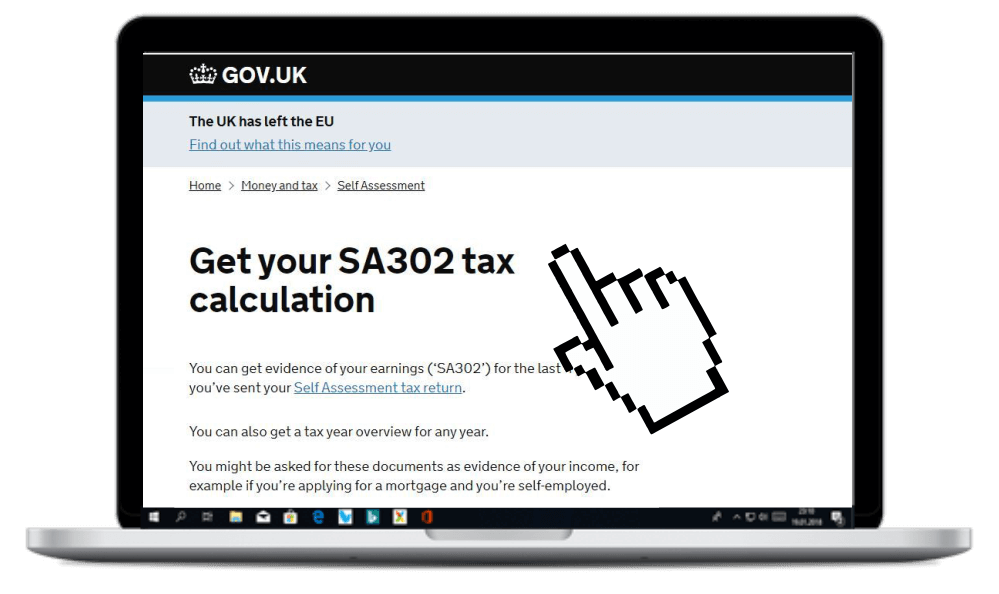

SA302 (kalKulacja podatkowa) - (ROZWIŃ)

Dotyczy:

- Sole trader/Partnership

- Directors’ salary

- Director’s dividends

- Dokument SA302 musi dotyczyć ostatniego roku podatkowego (protection).

- Dokument ten należy przedstawić za ostatnie 3 lata podatkowe (mortgage).

- Wszystkie dane na dokumencie muszą odpowiadać informacjom podanym we wniosku/aplikacji Klienta, w tym: imię i nazwisko i dochód

O tym, jak pobrać lub wygenerować swoją kalkulację podatkową SA302 dowiesz się w linku TUTAJ.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

Tax Overview (podsumowanie roku podatkowego) - (ROZWIŃ)

- Tax Overview - dokument ten należy przedstawić za ostatnie 3 lata podatkowe (mortgage).

- Wszystkie dane na dokumencie muszą odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

O tym, jak pobrać lub wygenerować swoją kalkulację podatkową SA302 dowiesz się w linku TUTAJ.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

PROTECTION

HMRC Annual Tax Summary - (ROZWIŃ)

- HMRC Annual Tax Summary - dokument ten należy przedstawić za ostatni rok podatkowy (protection).

- Wszystkie dane na dokumencie muszą odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

PROTECTION

Declaration of income - Current Tax Year from Certified Accountant - dokument z ceryfikowanego biura księgowego - (ROZWIŃ)

- Dokument potwierdzający przewidywany dochód w bieżącym roku rozliczeniowym od certyfikowanego biura księgowego.

- Wszystkie dane na dokumencie muszą odpowiadać informacjom podanym we wniosku/aplikacji Klienta, w tym: imię i nazwisko, adres, dochód

- Adres widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Dokument musi być wystawiony na papierze firmowym biura księgowego wraz z danymi kontaktowymi biura.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

MORTGAGE & PROTECTION

CHILD BENEFIT – LIST Z DECYZJĄ O PRZYZNANIU BENEFITU CHB LUB BANK STATEMENT NA KTÓRY WPŁYWAJĄ ŚRODKI Z CHB - (ROZWIŃ)

- Child Benefit Confirmation Letter musi zawierać imię i nazwisko i wysokość przyznanego benefitu.

- Bank Statement musi być datowany z ostatnich 3 miesięcy kalendarzowych.

- Wyciąg Bankowy musi zawierać aktualny adres wnioskodawcy.

- Imię i Nazwisko Klienta na dokumencie muszą dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Adres Klienta widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Dokument może być zaakceptowany w przypadku posiadania wspólnego konta wnioskodawcy i jego partnera pod warunkiem, że widoczne jest nazwisko wnioskodawcy.

DOKUMENT POTWIERDZAJĄCY DOCHÓD

MORTGAGE & PROTECTION

Universal Credit / Tax Credit (np. WTC, CTC, Child Disability Payment, Adoption Allowance)

lub Bank Statement na który wpływają

środki z benefitów - (ROZWIŃ)

- Child Benefit Confirmation Letter musi zawierać imię i nazwisko i wysokość przyznanego benefitu.

- Bank Statement musi być datowany z ostatnich 3 miesięcy kalendarzowych.

- Wyciąg Bankowy musi zawierać aktualny adres wnioskodawcy.

- Imię i Nazwisko Klienta na dokumencie muszą dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Adres Klienta widniejący na dokumencie musi dokładnie odpowiadać informacjom podanym we wniosku/aplikacji Klienta.

- Dokument może być zaakceptowany w przypadku posiadania wspólnego konta wnioskodawcy i jego partnera pod warunkiem, że widoczne jest nazwisko wnioskodawcy.

4. DOKUMENTY DODATKOWE:

• Prześlij kopię ważnego dokumentu w formacie PDF (użyj aplikacji NAPS PDF Editor), o rozmiarze nie większym niż 3 MB.

• Obraz musi być wysokiej jakości, wyraźny, niezamazany i nieprzycięty.

• Obraz musi przedstawiać całą stronę dokumentu.

• Dokument musi być wystawiony na nazwisko wnioskodawcy i zawierać aktualny adres zamieszkania.

DOKUMENT POTWIERDZAJĄCY PRAWO

MORTGAGE & PROTECTION

SETTLED STATUS - (ROZWIŃ)

Dostępne jest kilka rodzajów dokumentu:

- Prove your right to work – potwierdzenie swójego statusu dla pracodawcy

- Prove your right to rent – potwierdzenie prawa do wynajęcia mieszkania

- Prove your immigration status – potwierdenie swojego statusu imigracyjnego

O tym, jak pobrać lub wygenerować swój Settled Status dowiesz się w linku TUTAJ.

DOKUMENT POTWIERDZAJĄCY PRAWO

MORTGAGE & PROTECTION

CREDIT SCORE REPORT - (ROZWIŃ)

Dostępnych jest kilka rodzajów akceptowanych dokumentów:

- Check My File - najbardziej popularna i zalecana forma raportu kredytowego. Znajdziesz w nim 3 raporty w 1.

- Experian

- Equifax

- Call Credit i inne

O tym, jak pobrać lub wygenerować swój Credit Score Report dowiesz się w linku TUTAJ

WAŻNE!

Należy pamiętać iż przy zmianie nazwiska po ślubie, wymianie dokumentu na nowy należy dokonać zmian w banku, u firm ubezpieczeniowych, w HMRC oraz w dokumencie potwierdzającym nasz settled status.

Pamiętaj, zawsze używaj strony głównej www do logowania się do stron internetowych wszystkich instytucji rządowych oraz finansowych. Zawsze zwracaj uwagę czy link nie zawiera przekierowań na inne podobne strony i czy połączenie jest szyfrowane ( bezpieczny protokół https' w adresie strony www).

NAJCZĘŚCIEJ ZADAWANE PYTANIA

Dlaczego muszę dostarczyć oryginalny wyciąg ze swojego banku?

Aby zapobiec praniu pieniędzy lub innych nielegalnych działalności, Hussaria Group stosuje procedury prewencyjne zgodnie z zasadami Financial Conduct Authority (FCA). Z tego powodu banki oraz nasza firma wymagamy przesłanie kopii dowodu osobistego lub paszportu, potwierdzenia adresu zamieszkania i zaświadczenia o dochodach.

W przypadku aplikacji o kredyt hipoteczny wymagane są oryginalne dokumenty, które muszą zostać pobrane ze źródła do którego tylko Państwo macie dostęp. W tym przypadku są to konta bankowe, z których należy pobrać oryginalny Statement w postaci pliku PDF.

Chcę przesłać kopie dokumentów. W jakim formacie powinienem je wysłać?

Dokumenty do kredytu dla osób zatrudnionych na etacie

- zaświadczenie o zarobkach i zatrudnieniu tzw. Payslips oraz Employment Confirmation – wystawia je pracodawca, warto zgłosić potrzebę jego uzyskania odpowiednio wcześniej. Trzeba dokładnie zapoznać się oczekiwaniami, ponieważ banki najczęściej wymagają zaświadczenia o wynagrodzeniu miesięcznym. Jednak może zdarzyć się, że potrzebne będzie zaświadczenie o zarobkach kwartalnych – czyli za 3 miesiące. Pracodawca może uwzględnić premie oraz dodatki. Na zaświadczeniu obowiązkowo musi znaleźć się data wystawienia, ponieważ ma ono ważność przez określony czas. Zaświadczenie o zatrudnieniu musi zawierać datę rozpoczęcia pracy oraz rodzaj umowy o pracę (na czas określony lub nieokreślony). W niektórych przypadkach bank może wymagać podania czasu pracy oraz stanowiska.

- wyciąg z konta bankowego tzw. Bank Statement – to kolejny dokument, który jest potrzeby, aby zaciągnąć kredyt hipoteczny. Bank może wymagać dostarczenia wyciągu za ostatnie 3, 6 lub nawet 12 miesięcy. Wyciąg umożliwia w znacznym stopniu weryfikację sytuacji finansowej kredytobiorcy i zmniejsza ryzyko związane z udzielaniem kredytu. Bank może sprawdzić systematyczność wpływu wynagrodzenia, które powinno pochodzić od tego samego pracodawcy. Ponadto, porównuje czy jego kwota jest taka sama, jak na zaświadczeniu o zarobkach. Zawarte są w nim wszystkie operacje przeprowadzane na danym rachunku bankowym, np. wpłaty wynagrodzenia, opłaty rachunków, przelewy za ewentualne raty, itd. W zasadzie, im więcej operacji i dłuższy okres czasu istnienia konta, tym wiarygodniej wygląda ono dla banku.

- deklaracja SA302 (obliczenie podatkowe) oraz Tax Overview (podsumowanie roku podatkowego) – to kolejne dokumenty, które może wymagać bank w celu weryfikacji uzyskanych przychodów. Deklarację można uzyskać online z HMRC lub od swojego księgowego.

- umowa o pracę tzw. Contract of Employment – to dokumenty do kredytu hipotecznego, których bank również może wymagać. Nie zawsze jednak tak jest, ponieważ zależy to od indywidualnej polityki kredytowej banku. Najczęściej świadectwo jest wymagane od kredytobiorców, którzy w ostatnich miesiącach zmienili zakład pracy. W takim przypadku bank może zażądać umowy o pracę od obecnego pracodawcy.

Więcej informacji jak ściągnąć wymagane dokumenty znajdziesz tutaj.

Dokumenty do kredytu hipotecznego dla osób na rencie lub emeryturze

- dokument potwierdzający prawo do uzyskania świadczenia, jego wysokości oraz okres trwania (w przypadku renty) – takie zaświadczenie można uzyskać od instytucji HMRC, która wypłaca dane świadczenie.

- poświadczenie wypłaty świadczenia i jego wysokości za ostatni okres – może być nim odcinek wydawany przy pobieraniu emerytury lub renty, a także wyciąg operacji na koncie bankowym w danym przedziale czasowym.

Dokumenty potrzebne do kredytu hipotecznego dla osób samozatrudnionych

- oświadczenie o uzyskiwanych dochodach

- zaświadczenie o dochodach – wystawione przez księgowego

- potwierdzona deklaracja podatkowa SA302 oraz Tax Overview za zeszle lata rozliczeniowe

- inne dokumenty poświadczające zarobki z ostatnich 12 miesięcy

- wyciąg z rachunku bankowego – najczęściej z ostatnich 12 miesięcy, potwierdzający wpłaty wynagrodzenia oraz przychody

W jaki sposób mam wysłać kopię dowodu lub paszportu?

- Wszystkie potrzebne informacje na temat wymaganych dokumentów i ich przesyłania znajdziesz tutaj. Kopię dowodu lub paszportu możesz także przesłać bezpośrednio na nasz email: mortgage.documents@hussariagroup.co.uk.

- Jeśli już wcześniej korzystałeś z naszych usług i posiadamy Twoje dokumenty i są one dalej ważne to nie musisz przesyłać ich ponownie.

Co jest potwierdzeniem adresu?

- Dokumenty, które akceptujemy jako potwierdzenie adresu to: wyciąg bankowy, rachunek za media (prąd, gaz, woda, telefon stacjonarny, podatek lokalny - Council Tax Bill), kopia brytyjskiego prawa jazdy (jeśli nie została użyta dla potwierdzenia tożsamości), umowa najmu, ubezpieczenie mieszkania lub na życie. Potwierdzenie zamieszkania nie może być starsze niż 3 miesiące. Nie może być uzyskane przez Internet. W większości przypadków musi być to dokument otrzymany fizycznie (pocztą tradycyjną) na zarejestrowany adres korespondencyjny.

NIE WIESZ

JAK ŚCIĄGNĄĆ

DOKUMENTY SA302 oraz TAX OVERVIEW?